SCG澤田・コンサルティンググループ・株式会社

減価償却(定額法・定率法)比較推移表

| @ | SLN | DB | SYD |

| 基本はΣ | SUM関数 |

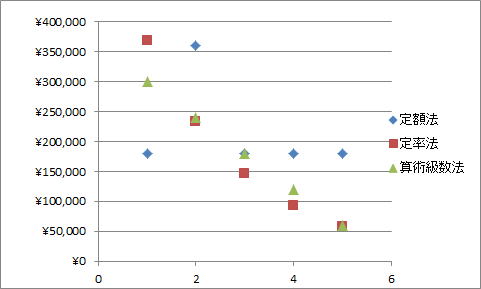

減価償却費推移表

| 取得価額 | 残存価額 | 耐用年数 | ||||

| \1,000,000 | \100,000 | 5 | ||||

| 減価償却費推移表 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 定額法 | \180,000 | \360,000 | \180,000 | \180,000 | \180,000 | |

| 定率法 | \369,042 | \232,850 | \146,918 | \ 92,699 | \58,489 | |

| 算術級数法 | \300,000 | \240,000 | \180,000 | \120,000 | \60,000 |

減価償却費推移表散布図 散布図作成者; 澤田 浩一

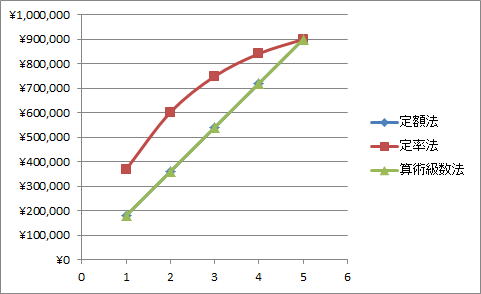

減価償却累計額推移表

| 減価償却累計額 推移表 |

||||||

| 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | ||

| 定額法 | \180,000 | \360,000 | \540,000 | \720,000 | \900,000 | |

| 定率法 | \369,042 | \601,892 | \748,810 | \841,509 | \899,998 | |

| 算術級数法 | \180,000 | \360,000 | \540,000 | \720,000 | \900,000 |

減価償却累計額推移表グラフ図 グラフ散布図作成者; 澤田 浩一

上のグラフ散布図は、減価償却法によってどのように減価償却費が進捗するのか?

SCG澤田・コンサルティンググループ・株式会社にとって定率法が適切なのか?

定額法が税務処理として適しているのか?

法定償却率を算出した設立期(平成18年)に算出したグラフ図である。

20年前、IT技術(WindowsPC対応)に乗り遅れることなく、

基本のSUM関数のライセンスをしっかり身につけた結果、

法人業務としてdata分析できる効果として今に至る。

現在は、更なるIT技術を取得

①IT技術ITパスポート技術者

②基本情報技術者

を身につけ、SCG澤田・コンサルティンググループ・株式会社の事業分野

内需法務・ROBOT工学事業・アプリケーションソフトウエア事業分野にとって

欠かせない技術アイテム(関数知識)となっている。